ΟΜΟΙΟΤΗΤΕΣ ΚΑΙ ΑΝΑΛΟΓΙΕΣ ΤΗΣ ΧΡΕΩΚΟΠΙΑΣ ΤΟΥ …ΤΑΝΓΚΟ ΜΕ ΤΟΝ ΕΥΡΩΠΑΙΚΟ ΝΟΤΟ ΚΑΙ ΕΙΔΙΚΟΤΕΡΑ ΤΗΝ ΕΛΛΑΔΑ

Ιστορικά στοιχεία, παραλληλισμοί, οι αιτίες της κρίσης, η μεγάλη ύφεση, η υπερχρέωση, η στάση πληρωμών, τα καταναγκαστικά μέτρα της κυβέρνησης και τα αποτελέσματα τους

Θεωρώντας ότι η κρίση της Αργεντινής, η οποία κατέληξε στη χρεοκοπία της (ένα κράτος, αντίθετα με τους ισχυρισμούς πολλών, μπορεί κάλλιστα να χρεοκοπήσει, ακόμη και σήμερα – όχι όμως να σταματήσει να λειτουργεί), είναι η μεγαλύτερη των τελευταίων ετών, καθώς επίσης ότι, η συγκεκριμένη χώρα έχει αρκετές ομοιότητες με τη δική μας, αλλά και με τα υπόλοιπα κράτη του «Ευρωπαϊκού Νότου» («αποικήθηκε» κυρίως από Ιταλούς και Ισπανούς), κρίνουμε σκόπιμο να αναφερθούμε αναλυτικά, έτσι ώστε να αξιοποιήσουμε «έγκαιρα» την εμπειρία της – χωρίς να «υποχρεωθούμε» στα ίδια λάθη.

Χρησιμοποιούμε σκόπιμα τον πληθυντικό επειδή έχουμε την άποψη ότι, δεν κινδυνεύει μόνο η Ελλάδα να οδηγηθεί σε τέτοιου είδους «περιπέτειες», αλλά πολλές άλλες χώρες της Ε.Ε. (οι Η.Π.Α. επίσης), οι οποίες έχουν σαν κοινό «παρανομαστή» τους την υπερχρέωση – τις υπερβολικές δηλαδή υποχρεώσεις τόσο του ιδιωτικού, όσο και του δημόσιου τομέα τους, τις οποίες «συσσώρευσαν» αφειδώς τα τελευταία 30 χρόνια. Η υπερχρέωση αυτή εξασφάλισε την άνευ προηγουμένου ανάπτυξη των Οικονομιών όλων των δυτικών χωρών, σε επίπεδα όμως αρκετά υψηλότερα από τα ανώτατα δυνατά και επομένως μη διατηρήσιμα

Συνοπτικά, η οικονομική κρίση της Αργεντινής διήρκεσε από το 1998 έως το 2002, με τα εξής κεντρικά σημεία:

(α) την ισχυρότατη ύφεση, η οποία «έπληξε» τη χώρα μεταξύ των ετών 1998 – 1999 και

(β) την κατάρρευση του χρηματοπιστωτικού συστήματος (2001/02), η οποία ουσιαστικά ήταν το «προϊόν», το φυσικό επακόλουθο καλύτερα, της ύφεσης.

Τα γεγονότα αυτά οδήγησαν στην παραίτηση της πολιτικής ηγεσίας της χώρας, την οποία ακολούθησε μία περίοδος μεγάλης εσωτερικής αστάθειας. Τελικά, το ΑΕΠ της Αργεντινής μειώθηκε συνολικά κατά 21%, με καταστροφικά αποτελέσματα για τον κοινωνικό της ιστό – στο ζενίθ της κρίσης (μέσα του 2002), το ποσοστό της «φτώχειας» έφτασε το 57%, ενώ η ανεργία ξεπέρασε το 23%.

ΙΣΤΟΡΙΚΑ ΣΤΟΙΧΕΙΑ

Σε γενικές γραμμές η Αργεντινή, χώρα με μεγάλο φυσικό πλούτο, χαρακτηρίζεται σαν μία «υπερήφανα οπισθοδρομική» κοινωνία, στην οποία κυριάρχησαν για πολλά χρόνια οι ψευδαισθήσεις και οι προκαταλήψεις. Παρά το ότι είχε πάντοτε μερικούς πολύ πλούσιους ανθρώπους, εξαρτιόταν ανέκαθεν «κεφαλαιακά» από τις διεθνείς αγορές – ήταν επομένως υπόχρεη σε έθνη/δανειστές, με τρόπους που υπονόμευαν σοβαρά την ελευθερία της να χειρίζεται μόνη τις υποθέσεις της. Η βιομηχανία της Αργεντινής δεν ήταν ποτέ «οδηγός», αλλά «επιβάτης» της οικονομικής μεγέθυνσης, ενώ οι εργαζόμενοι της, είτε στη βιομηχανία, είτε στη γεωργία, ήταν εκ πεποιθήσεως δυστυχείς – «εκλαμβάνοντας» τις περιρρέουσες πολιτικές ιδεολογίες σαν την ευκαιρία των «αδυνάτων» (πηγή  . Landes). Για παράδειγμα θεωρούσαν ότι, με κριτήριο τη σοσιαλιστική θεωρεία, έπρεπε να δουλεύουν λιγότερο και να αμείβονται περισσότερο – ανεξάρτητα από το «προϊόν» που παρήγαγαν ή από το τι επικρατούσε στον υπόλοιπο κόσμο.

. Landes). Για παράδειγμα θεωρούσαν ότι, με κριτήριο τη σοσιαλιστική θεωρεία, έπρεπε να δουλεύουν λιγότερο και να αμείβονται περισσότερο – ανεξάρτητα από το «προϊόν» που παρήγαγαν ή από το τι επικρατούσε στον υπόλοιπο κόσμο.

Έτσι, ουσιαστικά αποξενώνονταν από την παραγωγική διαδικασία, γεγονός που ο οικονομολόγος Paul Samuelson το απέδωσε αφενός μεν στην αντίφαση ανάμεσα στην οικονομική οπισθοδρομικότητα και την κοινωνική αδιαφορία, αφετέρου δε στην πρώιμη «υπερπολιτικοποίηση». Σε τελική ανάλυση, απλουστευμένα κάπως, οι Αργεντινοί επιθυμούσαν κάτι, το οποίο ήταν αδύνατον να τους προσφέρει η Οικονομία ή το κράτος τους. Εκτός αυτού, η ανάπτυξη της «εθνικής» τους «ταυτότητας», στηριζόταν σε έναν «συνθηματολογικό λαϊκισμό» – γεγονός που αποδεικνύεται από την εκπληκτική επιτυχία της Εβίτα.

Ίσως εδώ οφείλουμε να προσθέσουμε ότι, σε γενικές γραμμές, η αποτυχία της προόδου της Λατινικής Αμερικής συνολικά, έχει αποδοθεί στα εγκλήματα των ισχυρότερων και πλουσιότερων χωρών (χωρίς κάτι τέτοιο να σημαίνει ότι ισχύει απόλυτα). Η ευάλωτη θέση της οφείλεται κυρίως στην «εξάρτηση» – υπονοώντας με τη συγκεκριμένη λέξη μία κατάσταση κατωτερότητας, όπου κάποιος δεν ελέγχει τη μοίρα του, αλλά κάνει ότι του υπαγορεύουν οι άλλοι. Η ανεξαρτησία βέβαια δεν χαρίζεται, αλλά κερδίζεται με πολλούς κόπους και θυσίες – κάτι που μόλις πρόσφατα συνειδητοποίησε τουλάχιστον η Βραζιλία, ξεφεύγοντας σε κάποιο βαθμό από τα «εθνικά» συμπλέγματα και τον άκοπο, «συνθηματολογικό» λαϊκισμό.

Αναλυτικότερα, για να ενταχθεί μία χώρα στην ομάδα των ανεξάρτητων, κυρίαρχων κρατών, απαιτείται (εκτός από την οργανωμένη, μεθοδική εργασία), δανεισμός και επενδύσεις. Η Αργεντινή βρέθηκε να αντιμετωπίζει επανειλημμένα περιοδικές δυσκολίες, τόσο όσον αφορά το ποσόν, όσο και τους όρους των ξένων επενδύσεων και πιστώσεων. Όλα αυτά συνετέλεσαν στο να υπάρξει σύγκρουση με τους πιστωτές της, η οποία την οδήγησε σε έναν αντιδραστικό απομονωτισμό – σε «περιοριστικά μέτρα» δηλαδή, τα οποία απλώς επιδείνωσαν την οικονομική στενότητα και την εξάρτηση της, ενώ την απέκοψαν από τον ανταγωνισμό, τα ερεθίσματα και τις ευκαιρίες για οικονομική μεγέθυνση.

ΟΙ ΑΙΤΙΕΣ ΤΗΣ ΚΡΙΣΗΣ

Περαιτέρω στην Αργεντινή η οποία, κατά το πρώτο ήμισυ του 20ου αιώνα, ανήκε στις πλουσιότερες χώρες του κόσμου, διαπιστώνουμε ότι η κύρια αιτία της πτώσης της ήταν τόσο οι πολιτικές, όσο και οικονομικές περίοδοι συνεχούς αστάθειας, οι οποίες επικράτησαν μετά το 1955. Οι διαρκείς εναλλαγές των κυβερνήσεων είχαν σαν αποτέλεσμα την «εναλλασσόμενη» υιοθέτηση διαφορετικών κάθε φορά οικονομικών πολιτικών, οι οποίες οδηγούσαν σε πολλές επί μέρους κρίσεις που καταπολεμούνταν συνήθως με βραχυπρόθεσμα, «σταθεροποιητικά» προγράμματα. Τα προγράμματα όμως αυτά επιδείνωναν συνεχώς την ασταθή οικονομική κατάσταση της χώρας, ενώ χαρακτηρίζονταν από μεγάλο κοινωνικό κόστος.

Η μεγάλη πολιτική αστάθεια «ξεπεράστηκε» τελικά το 1983, όταν «εκδιώχθηκε» η δικτατορία και εγκαθιδρύθηκε η Δημοκρατία. Εν τούτοις, η οικονομική αστάθεια (υψηλός πληθωρισμός, συνεχή μέτρα λιτότητας κλπ) συνέχισε να υπάρχει μέχρι το 1991, όπου η Αργεντινή αποφάσισε να συνδέσει τι νόμισμα της με το δολάριο, επιλέγοντας τη σταθερή ισοτιμία μαζί του (ουσιαστικά ήταν σαν να είχε υιοθετήσει το δολάριο, στη θέση του δικού της νομίσματος – κατά κάποιον τρόπο δηλαδή, όπως εμείς το Ευρώ).

Έτσι κατόρθωσε τελικά να καταπολεμήσει τον πληθωρισμό, αλλά λίγα μόνο χρόνια αργότερα ήλθε αντιμέτωπη με τις «παρενέργειες» αυτού του «μονεταριστικού» προγράμματος σταθερότητας: οι τιμές των προϊόντων της χώρας ακρίβυναν στις διεθνείς αγορές, γεγονός που οδήγησε στον περιορισμό της ανταγωνιστικότητας της, στη μείωση των εξαγωγών της και στο αρνητικό εμπορικό ισοζύγιο (εισαγωγές μεγαλύτερες από τις εξαγωγές), το οποίο είχε σαν «φυσικό» αποτέλεσμα την μεγάλη άνοδο του εξωτερικού χρέους της (οι ομοιότητες με τη χώρα μας είναι προφανείς).

Η σύνδεση ενός νομίσματος (ή η εισαγωγή ενός κοινού, όπως στην περίπτωση του Ευρώ), με το νόμισμα μίας ισχυρής χώρας, «υποχρεώνει» ουσιαστικά σε ισότιμη ανάπτυξη, εάν θέλει κανείς να αποφύγει τις δεδομένες παρενέργειες – κάτι που φυσικά δεν κατάφερε να επιτύχει η Αργεντινή, σε σχέση με τις Η.Π.Α. Η κρίση βέβαια, η οποία «ξέσπασε» το 1998, οφειλόταν σε έναν πολύπλοκο συνδυασμό περισσότερων του ενός παραγόντων – κυρίως των κατωτέρω:

(α) Ήδη κατά την περίοδο της στρατιωτικής δικτατορίας και της διαδικασίας της εθνικής αναδιοργάνωσης (1976 – 1983), το εξωτερικό και λοιπό χρέος της Αργεντινής αυξήθηκε ραγδαία, σαν αποτέλεσμα του αρνητικού εμπορικού ισοζυγίου, των διαφόρων «κερδοσκοπικών» επιθέσεων εναντίον του νομίσματος της, καθώς επίσης της φυγής κεφαλαίων στο εξωτερικό. Η κατάσταση αυτή σταθεροποιήθηκε μεν αργότερα, αλλά μόνο για ένα μικρό χρονικό διάστημα, αφού το αρνητικό εμπορικό ισοζύγιο παρέμεινε ως είχε – μη αυξανόμενο μεν, αλλά σταθερά στο 55% του ΑΕΠ της χώρας. Έτσι, το δημόσιο χρέος της Αργεντινής αυξήθηκε μεταξύ των ετών 1996-1999, κατά 36% του ΑΕΠ της.

Για την καλύτερη κατανόηση των μεγεθών, το δημόσιο χρέος της Ελλάδας για μία αντίστοιχη χρονική περίοδο, για παράδειγμα μεταξύ των ετών 2006 και 2009, αυξήθηκε από τα 224,16 δις € στα 299,6 δις € – ήτοι κατά 33% περίπου. Το εμπορικό μας ισοζύγιο το 2008 ήταν – 44 δις €, έναντι 239 δις ΑΕΠ – ήτοι 18,4% του ΑΕΠ μας. Συγκριτικά λοιπόν με τη Αργεντινή, το δημόσιο χρέος μας αυξήθηκε ανάλογα, ενώ το έλλειμμα του εμπορικού ισοζυγίου μας διατηρήθηκε χαμηλότερα, σχεδόν σταθερό σε σχέση με το ΑΕΠ μας. Αυτό βέβαια οφείλεται κυρίως στα υψηλότερα «συναλλαγματικά» έσοδα μας από τον Τουρισμό και τη Ναυτιλία – όχι στις εξαγωγές.

(β) Η σύνδεση του νομίσματος της χώρας με το δολάριο και ειδικά η σταθερή ισοτιμία που επιλέχθηκε (1:1), στη θέση της ελεύθερης διακύμανσης, οδήγησε στη δραστική μείωση του πληθωρισμού, χωρίς όμως να τον εξαλείψει εντελώς (κάτι αντίστοιχο συνέβη στην Ελλάδα και αλλού, μετά την εισαγωγή του Ευρώ, αν και σε μικρότερα μεγέθη). Ο πληθωρισμός που απέμεινε, συνέχιζε να αυξάνει τις τιμές των προϊόντων της Αργεντινής στις διεθνείς αγορές, γεγονός που οδήγησε στη μείωση των εξαγωγών, με την ταυτόχρονη αύξηση των εισαγωγών της. Αυτό με τη σειρά του, είχε σαν αποτέλεσμα τη δημιουργία ενός αρνητικού εμπορικού ισοζυγίου, το οποίο έπρεπε να «ισοσκελισθεί» μέσω νέου δανεισμού.

Ενδεχομένως λοιπόν, εάν η αρχική «σταθερή» σύνδεση με το δολάριο είχε αντικατασταθεί, πριν το 1998, με έναν μηχανισμό ευέλικτης συναλλαγματικής ισοτιμίας (επιδεινώθηκε λόγω του ισχυρού δολαρίου της δεκαετίας του 1990 – στην περίπτωση μας, συμβαίνει κάτι αντίστοιχο σήμερα με το Ευρώ), η κρίση θα ήταν λιγότερο καταστροφική. Είναι άλλωστε ευρέως γνωστό το ότι, η οποιαδήποτε «ανθρώπινη επέμβαση» στην ελεύθερη αγορά, διαστρεβλώνει» το μηχανισμό της και οδηγεί σε εκρήξεις – μεγέθους «ευθέως αναλόγου» του χρονικού διαστήματος που «τυχόν» καθυστέρησε τεχνητά η κρίση.

(γ) Το 1995 το Μεξικό υποτίμησε το νόμισμα του («κρίση της Τεκίλας») – όπως επίσης και η Βραζιλία, το 1998. Κατ’ επέκταση, τα προϊόντα των δύο αυτών χωρών φθήνυναν στις διεθνείς αγορές, με καταστροφικές συνέπειες για τις εξαγωγικές επιχειρήσεις της Αργεντινής. Επιπροσθέτως, αρκετές επιχειρήσεις της χώρας, όπως επίσης πολλές θυγατρικές πολυεθνικών εταιρειών, μετέφεραν τα εργοστάσια παραγωγής τους στη Βραζιλία – γεγονός που αύξησε ακόμη περισσότερο την ανεργία στην Αργεντινή, επιδρώντας αρνητικά στην εσωτερική κατανάλωση (κάτι αντίστοιχο συμβαίνει κυρίως στη Βόρεια Ελλάδα, όπου πολλές παραγωγικές επενδύσεις έχουν μεταναστεύσει στα Βαλκάνια).

(δ) Λόγω της «ιστορικής αστάθειας» της Οικονομίας της Αργεντινής, οι πολίτες της ήταν ανέκαθεν δύσπιστοι απέναντι στο τραπεζικό σύστημα. Αντέδρασαν λοιπόν σχεδόν πανικόβλητοι, όταν εμφανίστηκαν τα πρώτα «συμπτώματα» της κρίσης, αγοράζοντας μαζικά δολάρια και μεταφέροντας τα κεφάλαια τους στο εξωτερικό – ειδικά μετά τον καινούργιο τραπεζικό νόμο του 2001 και την υποτίμηση του νομίσματος το 2002, η οποία έπληξε ακόμη περισσότερο την Οικονομία της χώρας.

(ε) Η εμπιστοσύνη των διεθνών χρηματαγορών απέναντι στην Αργεντινή «βυθίστηκε» ραγδαία περί το τα τέλη του 1999, με αποτέλεσμα να αυξηθεί το επίπεδο ρίσκου του δανεισμού της – το επιτόκιο δηλαδή, σε σχέση με το «βασικό» των Η.Π.Α. (το «βασικό» στην Ε.Ε. είναι αυτό της Γερμανίας). Από το έτος 2000 λοιπόν και μετά αυξανόταν συνεχώς, φθάνοντας τον Οκτώβρη του 2001 τις 1.916 μονάδες βάσης – γεγονός που σήμαινε 19,16% επί πλέον του «βασικού» (Η.Π.Α.) τόκους, οπότε τους υψηλότερους παγκοσμίως. Πρακτικά βέβαια, το ύψος αυτό του επιτοκίου είναι «απαγορευτικό» για την αναζήτηση δανείων από τις κανονικές (regular) διεθνείς χρηματαγορές – υποχρεώνει δηλαδή ουσιαστικά την «πληγείσα» χώρα, να απευθυνθεί για δανεισμό στο ΔΝΤ (το 2002, το επιτόκιο πλησίασε τις 6.000 μονάδες βάσης, ενώ ομαλοποιήθηκε πολύ αργότερα, το 2005 – πρόσφατα όμως ήταν ξανά στις 1.100 μονάδες).

(στ) Ένα κύμα ιδιωτικοποιήσεων, στην αρχή της δεκαετίας του 1990, είχε σαν τελικό αποτέλεσμα την πώληση πολλών δημοσίων επιχειρήσεων σε ιδιώτες – ακόμη και σε τιμές χαμηλότερες από την αξία τους. Οι ιδιωτικοποιήσεις αυτές οδήγησαν στην εξάρτηση σημαντικών κλάδων της Οικονομίας της Αργεντινής από το εξωτερικό (για σχετικό παραλληλισμό, η πώληση του ΟΤΕ οδήγησε την Ελλάδα στην εξάρτηση των τηλεπικοινωνιών της από την Γερμανία – εάν τυχόν συνέβαινε κάτι αντίστοιχο με τη ΔΕΗ, την ΕΥΔΑΠ και τις υπόλοιπες, κοινωφελείς ή μη, επιχειρήσεις της χώρας μας, θα ακολουθούσαμε πιστά τα βήματα της Αργεντινής). Το γεγονός αυτό κατέστησε τη χώρα εξαιρετικά ευάλωτη, τόσο στην κερδοσκοπία, όσο και στη «μετανάστευση» των κεφαλαίων, οπότε συνετέλεσε τα μέγιστα στην τραπεζική κρίση που ακολούθησε (η «απαρχή» της διαπιστώνεται ήδη στη χώρα μας – εάν βέβαια ισχύουν οι «περιρρέουσες» πληροφορίες για «φυγή» ιδιωτικών κεφαλαίων, ύψους περί τα 5 δις €, στο εξωτερικό).

Η ΜΕΓΑΛΗ ΥΦΕΣΗ

Το 1997 ξέσπασε στη γειτονική χώρα της Αργεντινής, στη Βραζιλία, μία βαθιά κρίση, η οποία είχε σαν αποτέλεσμα τη δραστική υποτίμηση του βραζιλιάνικου νομίσματος – έχασε περίπου το 50% της αρχικής του αξίας. Οι επιδράσεις της κρίσης στην Αργεντινή δεν άργησαν να φανούν, αφενός μεν επειδή η Βραζιλία αποτελούσε έναν σημαντικό οικονομικό εταίρο της, (οι δύο χώρες είναι μέλη της διακρατικής ένωσης Mercosur), οπότε «πλήγηκαν» οι εξαγωγές της, αφετέρου δε επειδή η Βραζιλία «κέρδισε», μέσω της «αδρής» υποτίμησης του νομίσματος της, σημαντικά ανταγωνιστικά πλεονεκτήματα απέναντι στην Αργεντινή.

Οι εισαγωγές της Αργεντινής από τη Βραζιλία αυξήθηκαν, οι εξαγωγές της προς τη Βραζιλία περιορίσθηκαν, τα προϊόντα της αντικαταστάθηκαν στις διεθνείς αγορές από τα αντίστοιχα της Βραζιλίας, οι επιχειρήσεις της μετέφεραν την παραγωγή τους στη γειτονική χώρα και οι διεθνείς επενδύσεις σχεδόν μηδενίστηκαν σε ολόκληρη την περιοχή, λόγω των δυσμενών οικονομικών προοπτικών της.

Έτσι η Αργεντινή οδηγήθηκε το 1999 σε ύφεση (αρνητική οικονομική ανάπτυξη), ύψους -4%, η ποία κατέληξε σε στασιμότητα το 2000, παρά τα τεράστια δάνεια εκ μέρους του ΔΝΤ και των ιδιωτικών τραπεζών (μία ανάλογη εξέλιξη στη χώρα μας «φοβίζει», όσο ίσως τίποτα άλλο, την κυβέρνηση μας η οποία, πολύ σωστά, αναζητάει απεγνωσμένα τρόπους αποφυγής της – εάν αποδεχθούμε δε ότι, η μέχρι σήμερα ανάπτυξη μας, με ρυθμούς περί το 4%, ήταν κυρίως «πληθωριστική», ελάχιστα παραγωγική, εν μέρει βασισμένη στα δημόσια έργα και στην οικοδομική δραστηριότητα, τότε οι κίνδυνοι που «ελλοχεύουν» είναι εξαιρετικά ρεαλιστικοί).

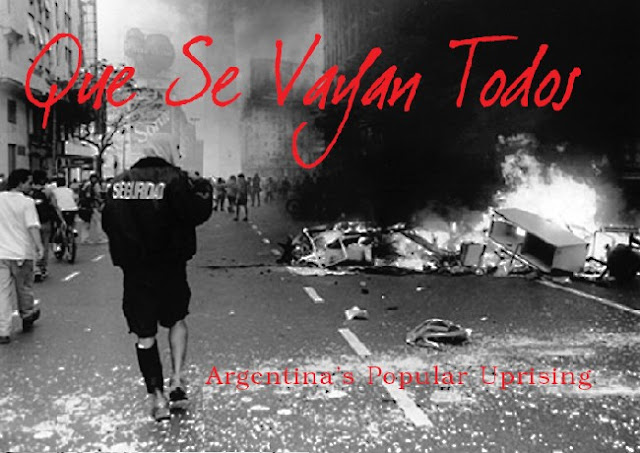

Η ανεργία αυξήθηκε, ενώ ακολούθησαν διαμαρτυρίες και μαζικές διαδηλώσεις του πληθυσμού, οι οποίες γρήγορα οργανώθηκαν κεντρικά – εξελισσόμενες το 2001 σε έναν σημαντικό «δυναμικό» παράγοντα της πολιτικής της χώρας. Επίσης αυξήθηκε ο αριθμός των υποαπασχολουμένων και, μέσω αυτών, των απασχολουμένων στην «άτυπη» Οικονομία. Σε συνθήκες αυξανόμενης ανεργίας, πολλοί αναζητούν την επίλυση των προβλημάτων τους στην «αυτοαπασχόληση» – στη λειτουργία δηλαδή δικών τους μικρών επιχειρήσεων, συνήθως χωρίς νόμιμες άδειες, φορολογικές δηλώσεις κλπ (ορισμός της «άτυπης» Οικονομίας). Για παράδειγμα, στην Αργεντινή εμφανίσθηκαν, μεταξύ άλλων, οι Cartoneros, οι οποίοι συγκέντρωναν ανακυκλώσιμα υλικά από τα σκουπίδια, κυρίως χαρτικά και χαρτοκιβώτια, τα οποία στη συνέχεια πουλούσαν – προφανώς εκτός των νομίμων πλαισίων της αγοράς.

Ένα ιδιαίτερο «φαινόμενο» αυτής της φάσης ήταν η «εισαγωγή» των «χρεωστικών ομολόγων» σε πολλούς δήμους της Αργεντινής (όπως συνέβη στην Καλιφόρνια πρόσφατα), καθώς επίσης στην ίδια τη χώρα (ονομάζονταν LECOP). Με την έκδοση και την κυκλοφορία αυτών των «ομολόγων δημοσίου» πληρώνονταν, εισέπρατταν καλύτερα μέχρι και το 50% του μισθού τους, οι απασχολούμενοι στους δήμους – όπως επίσης και οι δημόσιοι υπάλληλοι. Τα ομόλογα αυτά είχαν τη «μορφή» χαρτονομισμάτων και γινόταν αποδεκτά σαν τέτοια από πολλά καταστήματα της χώρας – αν και η αξία τους υπολογιζόταν χαμηλότερα, από το αναγραφόμενο ποσόν.

Ένα επόμενο «φαινόμενο» ήταν η δημιουργία «ανταλλακτικών ενώσεων», οι οποίες ουσιαστικά προωθούσαν τη «φυσική» ανταλλαγή τροφίμων και υπηρεσιών – με σκοπό την εξισορρόπηση των απολεσθέντων χρημάτων, από την έλλειψη ή τη μη πληρωμή της εργασίας. Για παράδειγμα, μέσα στις συγκεκριμένες ενώσεις, ανταλλάσσονταν τομάτες με αυγά, κρέας με λαχανικά κοκ – όπως ακριβώς συνέβαινε στην Ευρώπη και αλλού, πριν ακόμη «εφευρεθούν» τα χρήματα, σαν ανταλλακτικό μέσον. Το 2001 το φαινόμενο αυτό εξελίχθηκε σε «μαζικό», αφού η κάθε γειτονιά και η κάθε πόλη είχε το δικό της «ανταλλακτήριο προϊόντων». Η «συλλογική» δε εκπροσώπηση όλων αυτών των ανταλλακτηρίων, εξέδωσε το 2001 το δικό της νόμισμα (Credito), το οποίο χρησιμοποιούνταν (εν μέρει) ακόμη και για την αγορά ακινήτων.

Η ΤΕΛΙΚΗ ΧΡΕΟΚΟΠΙΑ

Λόγω της «αποτελμάτωσης» (stagnation) της Οικονομίας, καθώς επίσης της «εμμονής» του αρνητικού εμπορικού ισοζυγίου απαιτήθηκε, από μία μεγάλη μερίδα του πληθυσμού, η υποτίμηση του νομίσματος. Η κυβέρνηση όμως δεν συμφώνησε με τη συγκεκριμένη απαίτηση, φοβούμενη, ως συνήθως, τόσο την περαιτέρω «φυγή» των κεφαλαίων στο εξωτερικό, όσο και τις επιθέσεις εκ μέρους των κερδοσκόπων (μία μεθοδική, προγραμματισμένη και σταδιακή υποτίμηση, θα είχε «αμβλύνει» αναμφίβολα την κρίση).

Τελικά, επιλέχθηκε από την κυβέρνηση ένας αρκετά πολύπλοκος συναλλαγματικός μηχανισμός και η σύνδεση του επίσημου νομίσματος της Αργεντινής, του «Πέζος», με ένα «καλάθι» νομισμάτων, το οποίο αποτελούταν κατά 50% από Ευρώ (τότε, η αξία του € ήταν σημαντικά χαμηλότερη από την αξία του $) και κατά 50% από δολάρια – κατ’ αρχήν για τις διεθνείς συναλλαγές της χώρας (κάτι που σήμαινε μία μικρή υποτίμηση του «Πέζος», μεταξύ 5% και 8%). Για παράδειγμα,

- όταν ένα Ευρώ αντιστοιχούσε με 0,83 δολάρια, τότε η αξία του «Πέζος» ήταν: 0,5 Χ 0,83 + 0,5 Χ 1 = 0,915 ανά δολάριο

- όταν ένα Ευρώ αντιστοιχούσε με 1,08 δολάρια, τότε η αξία του «Πέζος» ήταν: 0,5 Χ 1,08 + 0,5 Χ 1 = 1,04 ανά δολάριο

Στα μέσα του 2001 και παρά το ότι η παραπάνω «τεχνική» δεν θεωρήθηκε σωστή από πολλούς οικονομολόγους (το διεθνές εμπόριο διενεργούταν κυρίως στο χώρο του δολαρίου και όχι του Ευρώ, ενώ στο «καλάθι» έπρεπε να συμμετέχει και το βραζιλιάνικο νόμισμα), η Οικονομία της Αργεντινής εμφάνισε μικρούς ρυθμούς ανάπτυξης, γεμίζοντας αισιοδοξία την κυβέρνηση της. Δυστυχώς όμως, ακολούθησε η παγκόσμια ύφεση (αν και ήταν μάλλον η αφορμή, παρά η αιτία της επιδείνωσης, αφού τα προβλήματα της χώρας δεν είχαν επιλυθεί), η οποία προκλήθηκε από το τρομοκρατικό χτύπημα στη Νέα Υόρκη (11.09.2001).

Η ύφεση είχε σαν αποτέλεσμα να χάσουν ξαφνικά οι επενδυτές την εμπιστοσύνη τους, γενικά απέναντι στις αγορές – πολύ περισσότερο απέναντι σε «ιστορικά» επικίνδυνες περιοχές, όπως η Λατινική Αμερική. Όταν λοιπόν η κυβέρνηση της Αργεντινής «παραδέχθηκε» δημοσίως, το Νοέμβριο του 2001, ότι δεν μπορούσε να εκπληρώσει τις συνήθεις απαιτήσεις του ΔΝΤ, σε σχέση με τον περιορισμό του δημοσιονομικού ελλείμματος της χώρας, το ΔΝΤ αρνήθηκε να «εμβάσει» ένα προγραμματισμένο δάνειο, ύψους 1.25 δις $ (κάτι ανάλογο θα συνέβαινε, εάν τυχόν η χώρα μας δανειοδοτούνταν περαιτέρω από την ΕΚΤ ή από χώρες της Ε.Ε., υποσχόμενη να μειώσει το έλλειμμα και δεν τα κατάφερνε – ενδεχομένως λόγω της αποψίλωσης του παραγωγικού μας μηχανισμού, η οποία λειτουργεί «αποσταθεροποιητικά» στο αρνητικό μας εμπορικό ισοζύγιο, σε συνδυασμό με την είσοδο της Οικονομίας μας σε ύφεση, όπως συνέβη το 1999 στην Αργεντινή).

Η κυριολεκτικά «τρομακτική» αυτή είδηση για τις παγκόσμιες χρηματαγορές, είχε σαν αποτέλεσμα να χαθεί «ραγδαία» η εμπιστοσύνη των επενδυτών απέναντι στην Αργεντινή – γεγονός στο οποίο οφείλεται η ξαφνική, μαζική και ταχύτατη «απόσυρση» των κεφαλαίων από τη χώρα, η οποία προκάλεσε μία τεράστια κρίση σε ολόκληρο το τραπεζικό σύστημα. Εντελώς τρομοκρατημένη η κυβέρνηση, για να αποφύγει το ολοκληρωτικό χάος που θα επακολουθούσε, εισήγαγε αμέσως μία νομοθετική διάταξη (Corralito), η οποία έθετε όριο στην ανάληψη μετρητών από τους τραπεζικούς λογαριασμούς: επετράπη η ανάληψη μέχρι 250 Πέζος την εβδομάδα. Μέσω αυτής τα απαγόρευσης, η κυβέρνηση αποσκοπούσε ουσιαστικά στο να εμποδίσει την ανταλλαγή των Πέζος με δολάρια, επειδή το τραπεζικό σύστημα δεν ήταν σε θέση να ανταπεξέλθει (πρακτικά, δεν υπήρχαν στις τράπεζες τα χρήματα, για να πληρωθούν οι καταθέσεις – όπως είναι ο κανόνας διεθνώς και όχι η εξαίρεση).

Όμως, η ενέργεια αυτή επιδείνωσε την υφιστάμενη «κρίση εμπιστοσύνης» στην Οικονομία της Αργεντινής – τόσο στο εξωτερικό, όσο και στο εσωτερικό. Η μεσαία τάξη της χώρας εξαγριώθηκε κυριολεκτικά, με αποτέλεσμα μία γενική απεργία στις 13. Δεκεμβρίου – κατέληξε σε μαζικές, βίαιες διαδηλώσεις λίγο αργότερα (19 και 20 Δεκεμβρίου), «κοστίζοντας» συνολικά 28 θανάτους. Αμέσως μετά, παραιτήθηκε η πολιτική ηγεσία της χώρας ενώ, η ανάληψη της προεδρίας από τον κυβερνήτη μίας επαρχίας, τον κ. Adolfo Saa, διήρκεσε μόλις πέντε ημέρες. Η αιτία ήταν η άρνηση εκ μέρους των κυβερνητών των άλλων επαρχιών της Αργεντινής να στηρίξουν τα οικονομικά μέτρα που πρότεινε – μεταξύ των οποίων έναν εξορθολογισμό της χώρας, καθώς επίσης ένα νέο νόμισμα (Αργεντίνο), το οποίο θα είχε ελεύθερη διακύμανση απέναντι στο δολάριο.

Το σημαντικότερο γεγονός της σύντομης αυτής ανάληψης της εξουσίας εκ μέρους του «περονικού» κυβερνήτη κ. Adolfo Saa (παραιτήθηκε στις 30.12.2001), ήταν η επίσημη αναγγελία της χρεοκοπίας της χώρας (αδυναμία και στάση πληρωμών απέναντι στους δανειστές της) – μία απόφαση που εν πρώτοις διατήρησε ο διάδοχός του.

ΕΚΤΑΚΤΑ ΜΕΤΡΑ ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΑ

Ο νέος πρόεδρος ανακοινώθηκε την 1η Ιανουαρίου του 2002, αναλαμβάνοντας τα καθήκοντα του την επόμενη ημέρα. Με υπόδειξη των ειδικών του οικονομικού επιτελείου του, αποφάσισε αμέσως (α) την υποτίμηση του «Πέζος», ενώ (β) απαγόρευσε το άνοιγμα των τραπεζών σε ολόκληρη τη χώρα, μεταξύ άλλων για να αποφύγει τις αγορές δολαρίων εκ μέρους των πολιτών, κάτω από συνθήκες πανικού.

Η υποτίμηση ορίσθηκε στο 28% – δηλαδή, «αφαιρέθηκε» το 28% της αξίας των χρημάτων των πολιτών, των επιχειρήσεων και γενικά ολόκληρης της χώρας. Η ισοτιμία του νομίσματος όμως, μέσα σε ελάχιστες μόνο ημέρες, κάτω από την «πίεση» πανικοβλημένων αγορών δολαρίων, ξεπέρασε το 1:2 (1 $ ανά δύο Πέζος και όχι 1$ ανά 1,28 Πέζος, όπως είχε ορισθεί). Το γεγονός αυτό ανάγκασε την κυβέρνηση να αποσύρει την επίσημη ισοτιμία (1:1,28) – αυξήθηκαν επομένως οι αγορές δολαρίων σε συνθήκες πανικού, οπότε υποτιμήθηκε ακόμη περισσότερο το νόμισμα της Αργεντινής (η ισοτιμία, από 1:1 στις 04.12.01, πλησίασε το 1:4 τον Απρίλιο του 2002, ενώ σταθεροποιήθηκε στη συνέχεια στο 1:3, κατέβηκε στο 1:2,80 μέσω αγορών της κεντρικής τράπεζας, καταλήγοντας στο τέλος σταθερά στο 1:4 – αφαιρέθηκε δηλαδή τελικά το 75% της αξίας των χρημάτων).

Λόγω των καταστροφικών συνεπειών από την τεράστια υποχώρηση της τιμής του «Πέζος» για τις τράπεζες, η κυβέρνηση αποφάσισε τη λήψη έκτακτων μέτρων, τα οποία ονομάστηκαν «Corralon». Σύμφωνα με τα μέτρα αυτά,

(α) όλοι οι τραπεζικοί λογαριασμοί, πάνω από ένα ορισμένο ύψος, μετατράπηκαν «καταναγκαστικά» σε βιβλιάρια καταθέσεων, με χρονικό όριο ανάληψης χρημάτων έως και το 2010 (ουσιαστικά κατασχέθηκαν για ορισμένο χρόνο).

(β) οι τραπεζικοί λογαριασμοί σε συνάλλαγμα (δολάριο), αποφασίσθηκε να αντιμετωπισθούν σαν λογαριασμοί σε «Πέζος», με αξία ανταλλαγής 1:1,40 και να αποδοθούν στους ιδιοκτήτες τους μόνο μετά από την πάροδο αρκετών μηνών – οι υψηλότεροι, αυτοί που εμφάνιζαν δηλαδή μεγάλο πιστωτικό υπόλοιπο, μετά από πολλά έτη.

(γ) οι οφειλές, τα δάνεια δηλαδή, μπορούσε κανείς να τα αποπληρώσει – κατ’ αρχήν με αξία ανταλλαγής Πέζο/Δολάριο 1:1 (συνέφερε επομένως η πληρωμή των χρεών).

Η επονομαζόμενη αυτή «ασύμμετρη Πεζοποίηση», απασχόλησε τα δικαστήρια της Αργεντινής για πάρα πολλά χρόνια – το αποτέλεσμα ήταν τελικά η υιοθέτηση ενός καινούργιου σχεδίου ομολόγων, με το όνομα «BODEN». Επίσης, ο υπολογισμός των χρεών με την ισοτιμία 1:1,40 – συν τον επίσημο πληθωρισμό (από το 2003 όμως και μετά, άρχισαν να ξεπληρώνονται οι τραπεζικοί λογαριασμοί Corralon, λόγω της, καλύτερης του αναμενομένου, πορείας της Οικονομίας της χώρας).

Υπενθυμίζουμε εδώ ότι (άρθρο μας «Κρατική πτώχευση»), το δυσμενέστερο όλων των μέτρων, τα οποία είναι στην απόλυτη δικαιοδοσία της κυβέρνησης ενός κράτους, είναι η επιβολή «καταναγκαστικών μέτρων» – επί πλέον των συνήθων φορολογικών. Δηλαδή, οι ειδικοί φόροι εις βάρος της ατομικής περιουσίας των Πολιτών, καθώς επίσης των επιχειρήσεων (εδώ αιτιολογούνται οι «απαιτήσεις» των κυβερνήσεων για πλήρη καταγραφή, στις φορολογικές δηλώσεις, όλων των περιουσιακών στοιχείων των φορολογουμένων), οι οποίοι επιβάλλονται «καταναγκαστικά» από το κράτος, χωρίς τη συμφωνία τους και χωρίς να έχουν «προ-αναγγελθεί» στον ετήσιο προϋπολογισμό.

Περαιτέρω στην Αργεντινή, όλα αυτά τα «καταναγκαστικά» μέτρα, οδήγησαν σε μία επόμενη «απώλεια της εμπιστοσύνης», εκ μέρους ολόκληρης της αγοράς, με αποτέλεσμα να χάνει συνεχώς σε αξία το επίσημο νόμισμα, σε σχέση με το δολάριο. Η κυβέρνηση, για να εφησυχάσει τους πολίτες της χώρας της, ψήφισε την παροχή κοινωνικής βοήθειας ύψους 100 Πέζος (αργότερα 150) σε άνεργες οικογένειες – υπό την επίδραση του πληθωρισμού, ένα μάλλον συμβολικό και αμελητέο ποσόν.

Ακριβώς τότε, η ισοτιμία του δολαρίου πλησίασε το 1:4 (δηλαδή, το Πέζος συρρικνώθηκε στο 25% περίπου της αρχικής του αξίας), όπου σταθεροποιήθηκε με τη βοήθεια μαζικών μέτρων στήριξης εκ μέρους της κεντρικής τράπεζας της Αργεντινής. Η κατάσταση των τραπεζών συνέχιζε φυσικά να επιδεινώνεται, έως ότου άρχισαν κάπως να αποδίδουν τα σχέδια «BODEN» και «Plan Bonex II» (το τελευταίο συνέδεε τους τραπεζικούς λογαριασμούς σε δολάρια, με μία ευρεία γκάμα αξιόγραφων σταθερού επιτοκίου, με χρονική διάρκεια αποπληρωμής μεταξύ 5 και 10 ετών).

Τα έκτακτα μέτρα με τη γενική ονομασία «Corralon» συνέβαλλαν στη «μεθοδική καταστροφή» μεγάλων τομέων της Οικονομίας της χώρας, όπως για παράδειγμα της αγοράς ακινήτων και της αυτοκινητοβιομηχανίας. Κατ’ αυτόν τον τρόπο, η ύφεση κατά τη διάρκεια των πρώτων μηνών του 2002 εκτοξεύθηκε στο -12%, ενώ ο χρηματιστηριακός δείκτης της χώρας (Merval Index) έπεσε σε ένα πάρα πολύ χαμηλό επίπεδο.

Από 600 μονάδες που ήταν στις 02.01.1998, διολίσθησε στις 400 μονάδες περί τον Αύγουστο του ιδίου έτους, επανήλθε ξανά στις 600 μονάδες στις αρχές του 2000 (παρά το ότι στα διεθνή χρηματιστήρια οι τιμές είχαν εκτοξευθεί στα ύψη – ακολουθούσε επομένως ανεξάρτητη πορεία, όπως σήμερα ο δικός μας δείκτης) και στη συνέχεια (αρχές του 2002) έφτασε στις 200 μονάδες – πτώση δηλαδή που άγγιξε το -300% της αξίας που είχε με το ξεκίνημα της κρίσης (υπενθυμίζουμε ότι το ξεκίνημα της κρίσης οροθετείται» από την «επίσημη» είσοδο της Οικονομίας σε ύφεση – σε αρνητική δηλαδή οικονομική ανάπτυξη και όχι πριν από αυτήν, όπου μιλάμε για το «προπαρασκευαστικό» στάδιο).

Για να γίνει περισσότερο κατανοητό το ύψος της πτώσης (αναλογεί υποθετικά με το δικό μας δείκτη στις 400 περίπου μονάδες), το μέγεθος της απαξίωσης του χρηματιστηρίου δηλαδή, αρκεί να σημειωθεί πως, όταν άρχισε να επανακάμπτει «δειλά» η οικονομία της χώρας (μετά τα μέσα του 2000), ο δείκτης έφτασε γρήγορα τις 1.200 μονάδες (εξαπλασιάστηκε). Σήμερα (31.12.2009) ευρίσκεται στις 2.152 μονάδες – δηλαδή σχεδόν 11 φορές πάνω από το χαμηλό του 2002, παρά το ότι το επιτόκιο της Αργεντινής ευρίσκεται στις 1.100 μονάδες βάσης (250 μονάδες το Ελληνικό).

Η ΑΝΑΚΑΜΨΗ

Στα τέλη του 2002 η Οικονομία άρχισε να αναπτύσσεται αργά αλλά σταθερά, αφού άρχισε να αποδίδει η υποτίμηση του νομίσματος, η οποία κατέστησε τα προϊόντα της Αργεντινής ανταγωνιστικά στις διεθνείς αγορές (ενώ, αντίθετα, ακρίβυναν κατά πολύ τα ξένα προϊόντα, με αποτέλεσμα να μειωθούν οι εισαγωγές). Ο συνδυασμός των δύο αυτών παραγόντων ήταν θετικός για το εμπορικό ισοζύγιο της Αργεντινής, όπως επίσης και για τον περιορισμό του εξωτερικού χρέους της.

Έτσι, άρχισαν να αποσύρονται σταδιακά τα μέτρα στήριξης που είχαν ληφθεί (Corralito, Corralon, LECOP κλπ), γεγονός που έδωσε ξανά ώθηση στην ιδιωτική κατανάλωση. Ο ρυθμός ανάπτυξης έφτασε το 8,9% το 2003 – αν και από τα τέλη του 2003 εμφανίζονταν πολύ συχνά ελλείψεις στον τομέα της ενέργειας, λόγω της σχετικά ισχυρής ανάπτυξης, των υψηλών τιμών του πετρελαίου και των «ελλειμματικών επενδύσεων» της χώρας (κυρίως λόγω της κρίσης του 1998) σε ενεργειακές υποδομές.

Το 2004 έγιναν συγκεκριμένες προτάσεις σε εκπροσώπους των παλαιών δανειστών της Αργεντινής, οι οποίες προέβλεπαν την πληρωμή του 25% (αργότερα του 35%) των παλαιών χρεών της – αυτών δηλαδή που υπήρχαν πριν από την ημερομηνία που η χώρα χρεοκόπησε. Οι προτάσεις αυτές προκάλεσαν έντονες αντιδράσεις εκ μέρους κυρίως των διεθνών πιστωτών του κράτους, οι οποίοι αντιπροσώπευαν το 55% περίπου των χρεών του, με αποτέλεσμα να επιδεινωθούν οι σχέσεις του με το ΔΝΤ. Εν τούτοις η Αργεντινή, μετά από πολλές διπλωματικές προσπάθειες, κατάφερε να πείσει την πλειοψηφία των δανειστών της – με εξαίρεση τη Γερμανία και την Ιταλία

Η διαδικασία της πληρωμής των παλαιών χρεών, μέσω αναχρηματοδότησης, η οποία καθυστέρησε εκ μέρους της Αργεντινής, προέβλεπε τελικά, κατά μέσον όρο, την πληρωμή του 50% των δανειακών κεφαλαίων – μέσω της έκδοσης τριών νέων «ομολόγων δημοσίου», μεταξύ των οποίων θα μπορούσαν να επιλέξουν οι δανειστές, με συγκεκριμένους όμως περιορισμούς. Οι τόκοι των ληξιπρόθεσμων δανείων δεν αναγνωρίσθηκαν από την Αργεντινή, παρά το ότι αρχικά είχε συμφωνήσει να τους πληρώσει – με αποτέλεσμα, οι ζημίες των διεθνών δανειστών της να είναι κατά πολύ μεγαλύτερες, από αυτές που εμφανίζονται.

Κοινό στοιχείο και στα τρία νέα ομόλογα του δημοσίου που εκδόθηκαν για την αποπληρωμή των παλαιών χρεών της χώρας είναι το ότι, σε αντίθεση με τα προηγούμενα, δεν αναγνωρίζουν τη δικαιοδοσία των δικαστηρίων του εξωτερικού. Εάν δηλαδή η Αργεντινή σταματήσει ξανά να πληρώνει τα χρέη της, τότε οι δανειστές της θα πρέπει να υποβάλουν αγωγές στα «εθνικά» της δικαστήρια – με τις δικές της νομικές διαδικασίες.

Ολοκληρώνοντας, αν και η κρίση στη χώρα ξεπεράστηκε, θα μπορούσε κάλλιστα να επαναληφθεί στο μέλλον. Το πλέον ανησυχητικό στοιχείο είναι ο πληθωρισμός, ο οποίος παραμένει στο 12%, ενώ το κεντρικό πρόβλημα της Αργεντινής σήμερα είναι η εξασφάλιση της απαραίτητης ενέργειας, αφού η συνέχιση ρυθμών ανάπτυξης μεταξύ 6% και 9% (ουσιαστικά οι ρυθμοί αυτοί «απαιτούνται», για να επανέλθει η Αργεντινή στο, προ της κρίσης, οικονομικό επίπεδο της), εξαρτάται κυρίως από τη λύση του ενεργειακού της προβλήματος.

Αθήνα, 03. Ιανουαρίου 2010

Βασίλης Βιλιάρδος