Η παγκόσμια οικονομία βρίσκεται στη φάση δραστικών αυξήσεων των επιτοκίων. Ο λόγος που επικαλούνται οι ΚΤ για αυτές τις αυξήσεις είναι ο περιορισμός των πληθωριστικών πιέσεων. Ο μέσος ετήσιος πληθωρισμός ανήλθε τον Σεπτέμβριο στο 8,2% στις ΗΠΑ και στο 10,0% στην Ευρωζώνη

Του Κώστα Μελά*

Τόσο η Ομοσπονδιακή Τράπεζα των ΗΠΑ (FED) όσο και η ΕΚΤ έχουν προχωρήσει σε συνεχείς αυξήσεις των βασικών επιτοκίων τους. Η τελευταία αύξηση κατά 75 μονάδες βάσης αύξησε το εύρος των επιτοκίων της FED στο 3,75% έως 4%, ενώ τον περασμένο Μάρτιο ήταν από μηδέν έως 0,25%. Αντίστοιχα η ΕΚΤ αύξησε το βασικό της επιτόκιο στο 2,0% από 0,0% τον Μάρτιο 2022. Τα βασικά επιτόκια τόσο της FED όσο και της ΕΚΤ θα συνεχίσουν να αυξάνονται έως ότου καταστεί ορατός ο μεσοπρόθεσμος στόχος για πληθωρισμό 2% – κάτι που αναμένεται (;) ίσως να συμβεί πριν από το 2024!!!

Στην Ελλάδα ο μέσος ετήσιος πληθωρισμός ανήλθε τον Σεπτέμβριο στο 12%. Το γεγονός αυτό οδηγεί στην προς τα πάνω αναθεώρηση των προβλέψεων για το ύψος του πληθωρισμού τόσο για το 2022 όσο και για το 2023 ενόψει της κατάθεσης του τελικού σχεδίου του προϋπολογισμού του 2023 στη Βουλή τον Νοέμβριο σύμφωνα με τον υπουργό Οικονομικών. Έτσι για το 2022 ο πληθωρισμός εκτιμάται ότι θα διαμορφωθεί κοντά στο 10%, έναντι πρόβλεψης για 8,8% που είχε αποτυπωθεί στο προσχέδιο του προϋπολογισμού του 2023. Αντίστοιχα σημαντικά υψηλότερος από 3% (με βάση το προσχέδιο) εκτιμάται ότι θα είναι και ο πληθωρισμός το 2023.

Βεβαίως όλες αυτές οι εκτιμήσεις βρίσκονται υπό την αίρεση των εξελίξεων των τιμών των ενεργειακών προϊόντων, των πρώτων υλών και των τροφίμων, καθώς και της παρεμβατικής οικονομικής πολιτικής των κυβερνήσεων για την πάταξη της διαπιστωμένης πλέων κερδοσκοπίας των επιχειρήσεων ειδικά στους παραπάνω αναφερόμενους κλάδους.

Ο αντίκτυπος των υψηλών επιτοκίων στην ελληνική και ευρωπαϊκή οικονομία είναι σίγουρο ότι θα έχει αρνητικές επιδράσεις. Υπάρχει πιθανότητα τόσο η Ευρωζώνη όσο και η Ελλάδα, εξαιτίας του υψηλού πληθωρισμού, να εισέλθει σε ύφεση. Τα νοικοκυριά και οι επιχειρήσεις μειώνουν κατανάλωση και επενδύσεις. Αυτό αντανακλά υψηλότερα κόστη δανεισμού, πτώση των πραγματικών μισθών και του πραγματικού διαθέσιμου εισοδήματος (στην Ελλάδα το Α’ τρίμηνο υπήρξε μείωση -2,8% , το Β’ τρίμηνο -9,5%) και συμπιεσμένα περιθώρια κέρδους για πολλές επιχειρήσεις. Στην Ελλάδα, οι θετικές οικονομικές επιπτώσεις της μετά- Covid άνθησης του τουρισμού θα μπορούσε να μην έχει συνέχεια, αν εγχώριοι και ξένοι επισκέπτες μειώσουν δραστικά τις μη αναγκαίες δαπάνες το 2023.

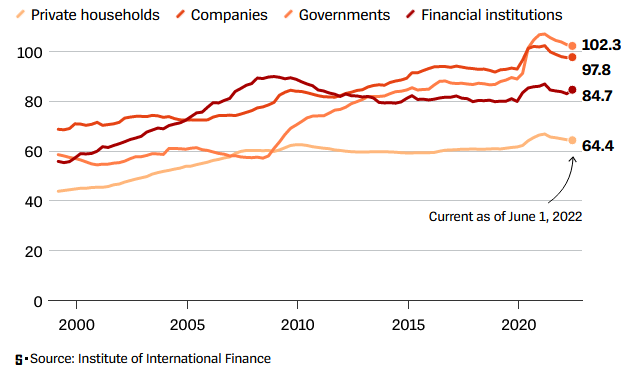

Υπάρχει φόβος ότι το υψηλό κόστος δανεισμού κυβερνήσεων, επιχειρήσεων και νοικοκυριών θα μπορούσε να οδηγήσει σε νέα κρίση χρέους. Αυτό σε συνάρτηση του ήδη υψηλού χρέους που έχει συσσωρευθεί σε όλους τους παράγοντες της οικονομίας όπως φαίνεται στο Γράφημα 1 που ακολουθεί.

Γράφημα 1

Ιδιωτικό και δημόσιο χρέος ως % του ετήσιου παγκόσμιου ΑΕΠ

Μία νέα κρίση χρέους είναι μία από τις εκτιμώμενες πιθανότητες. Σίγουρα η μεγαλύτερη και πρώτιστη ανησυχία στρέφεται προς τα υψηλά ονομαστικά επίπεδα δανεισμού ευάλωτων νοικοκυριών και εταιρειών, εν μέσω αύξησης επιτοκίων σε δάνεια επιτοκίων και δάνεια που χρειάζονται αναχρηματοδότηση. Όλα τα νέα δάνεια θα έχουν να καταβάλλουν όλο και υψηλότερους τόκους όσο τα επιτόκια θα ανεβαίνουν προκειμένου να μειωθεί ο πληθωρισμός. Και όπως έχουμε ήδη αναφέρει πρόκειται για μια μακρά χρονική περίοδο μεγαλύτερη των δύο χρόνων. Θα πρέπει πάντως να αναφέρουμε ότι ο υψηλός πληθωρισμός μειώνει το υπάρχον χρέος, δίνοντας μια ανάσα με την προϋπόθεση οι φορείς που το φέρουν θα συνεχίσουν να έχουν τη δυνατότητα εξυπηρέτησης των υποχρεώσεών τους. Όμως εάν οι αυξήσεις των επιτοκίων της αγοράς επιταχυνθούν με γρήγορους ρυθμούς στην Ευρώπη, όπως συνέβη πρόσφατα στο Ηνωμένο Βασίλειο, αυτό θα ήταν περισσότερο ανησυχητικό. Προς το παρόν, οι κυβερνήσεις προστατεύονται περισσότερο, δεδομένης της μακράς διάρκειας λήξης του χρέους του δημόσιου τομέα που περιορίζει τον άμεσο αντίκτυπο των υψηλότερων επιτοκίων στα χαρτοφυλάκια χρέους τους.

*Καθηγητής Πολιτικής Οικονομίας