Το σχεδιάγραμμα της Eurostat, όπου απεικονίζονται η αύξηση μισθών και κερδών στην ΕΕ και στην Ελλάδα κατά την περίοδο 2019-2022 είναι ενδεικτικό:

Τι δείχνει όμως αυτό; Απεικονίζει τις αποκλίσεις κερδών των επιχειρήσεων – μισθών των εργαζομένων, στις χώρες της ευρωζώνης και σύμφωνα με την Ευρωπαϊκή Στατιστική Αρχή στις περισσότερες χώρες της Ευρώπης, την περίοδο 2019-2022 τα κέρδη αυξήθηκαν ταχύτερα από τους μισθούς.

Στην Ελλάδα παρουσιάζεται αύξηση 17% στα κέρδη έναντι του εικονικού 2% στους μισθούς οι οποίοι με βάση την ακρίβεια και τον πληθωρισμό έχουν πέσει στην πραγματικότητα…

Τι υποστηρίζει η Eurostat:

«Οι επίμονες διαφορές πληθωρισμού μπορεί να οδηγήσουν σε εξωτερικές ανισορροπίες. Οι διαφορές πληθωρισμού είναι φυσιολογικές σε μια νομισματική ένωση στον βαθμό που αντικατοπτρίζουν προσωρινές προσαρμογές σε κλονισμούς ή συνδέονται με διαδικασίες σύγκλισης. Επιπλέον, η δημοσιονομική πολιτική επηρεάζει τις διαφορές πληθωρισμού στη ζώνη του ευρώ, μεταξύ άλλων μέσω αλλαγών στους φόρους και τους μισθούς στο δημόσιο.

Ωστόσο, εάν οι εν λόγω διαφορές δεν είναι βραχύβιες ή δεν αντανακλούν τη σύγκλιση του επιπέδου των τιμών, μπορεί να υποδηλώνουν αποκλίνουσες εξελίξεις του κόστους ή διαρθρωτικές ανεπάρκειες, όπως ονομαστικές και πραγματικές δυσκαμψίες στις αγορές προϊόντων και εργασίας. Οι επίμονες διαφορές πληθωρισμού θα μπορούσαν να οδηγήσουν σε πιο παρατεταμένες απώλειες στην ανταγωνιστικότητα των τιμών και σε επιδείνωση του ισοζυγίου τρεχουσών συναλλαγών», όπως σημειώνεται στην έκθεση.

«Τέτοιες απώλειες στην ανταγωνιστικότητα μπορεί να έχουν εξαιρετικά προβληματικές αρνητικές εξωτερικές επιδράσεις και μπορεί τελικά να χρειαστεί να αντιμετωπιστούν με διαρθρωτικές πολιτικές.

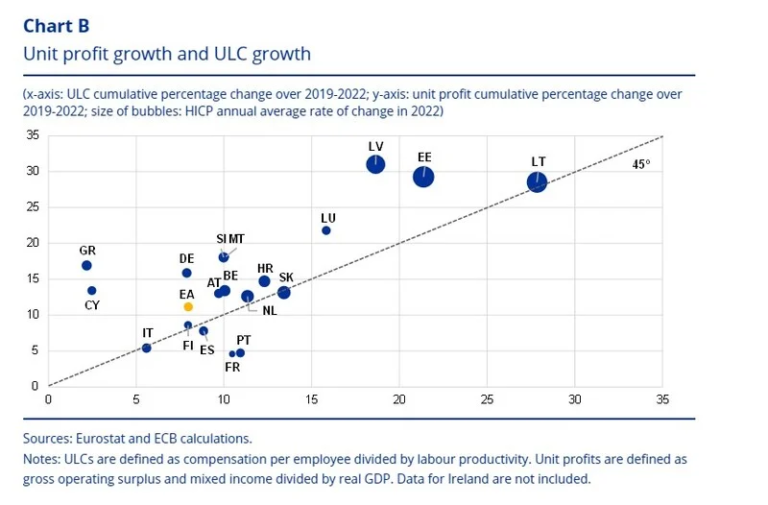

Ο υψηλός πληθωρισμός έχει οδηγήσει σε αύξηση του μοναδιαίου κόστους εργασίας (ULC) και των μοναδιαίων κερδών σε πολλές χώρες της ζώνης του ευρώ. Η αύξηση του ονομαστικού ULC, που ορίζεται ως η αμοιβή των εργαζομένων ανά μονάδα πραγματικού ΑΕΠ, θεωρείται γενικά σημαντικός κινητήριος παράγοντας για τη διαρκή αύξηση του υποκείμενου εγχώριου πληθωρισμού. Αν και η εξέλιξη των ULCs είναι δύσκολο να ερμηνευθεί τα τελευταία χρόνια λόγω της λογιστικής των προγραμμάτων διατήρησης θέσεων εργασίας και της ανακατανομής τομέων που επηρεάζουν τη δυναμική των ULCs, εξακολουθεί να παρέχει χρήσιμα μηνύματα για την αξιολόγηση των προαναφερθέντων κινδύνων αποκλίσεων στην ανταγωνιστικότητα των τιμών μεταξύ των χωρών της ζώνης του ευρώ και των πιέσεων κόστους από την αγορά εργασίας.

Το σοκ του ενεργειακού εφοδιασμού που οδήγησε τον πληθωρισμό από τα μέσα του 2021 συνοδεύτηκε από έντονες αυξήσεις των ULCs και της αύξησης των μοναδιαίων κερδών. Από τη μία πλευρά, οι ULCs αυξήθηκαν κατά 8% στη ζώνη του ευρώ από το τέλος του 2019 έως το τέλος του 2022, λόγω των ισχυρών αυξήσεων των αμοιβών ανά εργαζόμενο, ενώ η παραγωγικότητα παρέμεινε στάσιμη. Η ανομοιογένεια μεταξύ των χωρών υπήρξε σημαντική. Οι ισχυρότερες αυξήσεις των ULCs καταγράφηκαν στις χώρες της Βαλτικής (έως και 28% στη Λιθουανία), το Λουξεμβούργο και τη Σλοβακία. Από την άλλη πλευρά, η αύξηση του μοναδιαίου κέρδους, που ορίζεται ως το ακαθάριστο λειτουργικό πλεόνασμα και το μικτό εισόδημα διαιρούμενο με το πραγματικό ΑΕΠ, υπερέβη την αύξηση του ULC. Από λογιστική άποψη, και σύμφωνα με τον αποπληθωριστή του ΑΕΠ, η αύξηση του μοναδιαίου κέρδους συνέβαλε έτσι περισσότερο στον εγχώριο πληθωρισμό από ό,τι η αύξηση του ULC.

Η διαφορά αυτή ήταν ιδιαίτερα μεγάλη στην Ελλάδα, τη Λετονία, την Κύπρο, τη Σλοβενία, τη Μάλτα, τη Γερμανία και την Εσθονία (Διάγραμμα Β). Αυτό υποδηλώνει ότι το υψηλότερο κόστος εισροών, μεταξύ άλλων από εισαγόμενη ενέργεια και άλλα ενδιάμεσα αγαθά, δεν αντισταθμίστηκε από τα κέρδη και δεν είχε αρνητικό αντίκτυπο στα μοναδιαία κέρδη».