Μία μεγάλη πινακίδα έξω από τον πύργο της Bank of America στη Νέα Υόρκη θυμίζει συνέχεια στους περαστικούς πόσο γρήγορα αυξάνεται το δημόσιο χρέος της χώρας.

Το «ρολόι του χρέους», όπως λέγεται, που τροφοδοτείται καθημερινά με στοιχεία από το υπουργείο Οικονομικών, έχει χτυπήσει συναγερμό για τη νέα κυβέρνηση του Ντόναλντ Τραμπ.

Η τελευταία ένδειξή του ήταν 36,5 τρισ. δολάρια ή σχεδόν το 123% του ΑΕΠ, ένα ποσοστό υπερδιπλάσιο από αυτό του 2000 (59,2%) και υπερτριπλάσιο από του 1980 (34,5%).

Η ταχύτητα αύξησης του χρέους μετά το 2000 ήταν εντυπωσιακή καθώς οι δαπάνες του ομοσπονδιακού προϋπολογισμού ήταν σε όλα αυτά τα χρόνια πολύ υψηλότερες από τα έσοδα, με αποκορύφωμα τις περιόδους της μεγάλης χρηματοπιστωτικής κρίσης και του κορονοϊού, όταν τα ελλείμματα έπιαναν «ταβάνι».

Για το δημοσιονομικό έτος 2024, που αφορά στην περίοδο από 1η Οκτωβρίου 2023 έως 30 Σεπτεμβρίου 2024, οι δαπάνες ανήλθαν σε 6,7 τρισ. δολάρια και τα έσοδα σε 4,9 τρισ., αφήνοντας ένα έλλειμμα 1,8 τρισ. που καλύφθηκε με δανεισμό.

Εν τω μεταξύ, από τα τέλη του περασμένου Σεπτεμβρίου έως σήμερα, το έλλειμμα (σε ετήσια βάση) συνέχισε να αυξάνεται και έφτασε στα 2 τρισ. δολάρια, σύμφωνα με το «ρολόι χρέους». Οι δαπάνες ξεπέρασαν τα 7 τρισ. δολάρια, με σχεδόν τις μισές να αφορούν την κοινωνική ασφάλιση (1,5 τρισ.) και την υγειονομική περίθαλψη (1,7 τρισ. για τα προγράμματα Medicare/Medicaid).

Το πιο ανησυχητικό είναι ότι οι δαπάνες για πληρωμή τόκων ξεπέρασαν το 1 τρισ.δολ. και αποτελούν την τρίτη μεγαλύτερη κατηγορία, με τις αμυντικές δαπάνες να ακολουθούν με 880 δισ.

Τα ελλείμματα καλύπτονται με έκδοση ομολόγων και εντόκων γραμματίων, με αποτέλεσμα το χρέος να ακολουθεί αυτή την εκθετική πορεία, η οποία προβλέπεται να συνεχισθεί αν δεν ληφθούν δραστικά μέτρα περιορισμού των ελλειμμάτων. Το Διεθνές Νομισματικό Ταμείο εκτιμά ότι το χρέος των ΗΠΑ θα φθάσει στο 130% του ΑΕΠ πριν το 2030, ενώ η Επιτροπή του Κογκρέσου για τον προϋπολογισμό το βλέπει να εκτινάσσεται στο 166% το 2054.

Ο κίνδυνος για την αμερικανική οικονομία από την ανεξέλεγκτη πορεία του χρέους είναι πλέον πολύ μεγάλος για να αγνοηθεί. Το υψηλό χρέος διατηρεί υψηλά τα επιτόκια δανεισμού του αμερικανικού δημοσίου – η απόδοση των 10ετών ομολόγων κινείται πάνω από το 4,5% τους τελευταίους μήνες – δημιουργώντας έναν φαύλο κύκλο που αποσταθεροποιεί τη δημοσιονομική θέση της χώρας.

«Ο κίνδυνος αυτός εξηγεί και τη σπουδή του προέδρου Τραμπ να αναθέσει στον επιχειρηματία και πλουσιότερο άνθρωπο στον κόσμο, Ιλον Μασκ, να κάνει σαρωτικές περικοπές στις δημόσιες δαπάνες και να του δώσει αυξημένες αρμοδιότητες ως επικεφαλής του Υπουργείου Αποδοτικότητας της Κυβέρνησης (Department of Government Efficiency, DOGE).

Μπορεί σε διεθνές επίπεδο να έχουν μεγαλύτερη προβολή οι κινήσεις του Τραμπ για την επιβολή δασμών, που διαταράσσουν το σύστημα του παγκόσμιου εμπορίου, αλλά στις ΗΠΑ κυριαρχούν επίσης οι πρωτοβουλίες του Μασκ να μειώσει δραστικά τον αριθμό των δημοσίων υπαλλήλων και να κλείσει ολόκληρες δημόσιες υπηρεσίες και οργανισμούς.

Μέσα σε λιγότερο από έναν μήνα που ανέλαβε η νέα κυβέρνηση, ο Μασκ έδωσε την επιλογή εθελουσίας εξόδου στους περίπου 2,3 εκατομμύρια υπαλλήλους του αμερικανικού δημοσίου με αποζημίωση μισθούς 8 μηνών και, σύμφωνα με πληροφορίες του Reuters, ειδοποίησε τους νέους υπαλλήλους, που είχαν προσληφθεί την τελευταία διετία και δεν είχαν μονιμοποιηθεί, ότι δεν θα ανανεωθούν οι συμβάσεις τους. Επιπλέον, ανακοίνωσε την κατάργηση της Υπηρεσίας Διεθνούς Βοήθειας (USAID) και του Γραφείου Χρηματοπιστωτικής Προστασίας των Καταναλωτών (Consumer Financial Protection Bureau). Περίπου 75.000 υπάλληλοι έχουν αποδεχθεί την εθελούσια έξοδο.

Μιλώντας, μέσω τηλεδιάσκεψης, στην Παγκόσμια Σύνοδο Κυβερνήσεων στο Ντουμπάι, ο Μασκ έκανε ξεκάθαρες τις προθέσεις του, λέγοντας: «Θεωρώ ότι πρέπει να καταργήσουμε ολόκληρες υπηρεσίες, αντί να αφήσουμε μέρος τους πίσω… Είναι σαν να αφήνεις ένα ζιζάνιο. Αν δεν βγάλεις τις ρίζες του ζιζανίου, θα είναι εύκολο αυτό να μεγαλώσει ξανά. Αν δεν βγάλεις τις ρίζες του, αυτό δεν θα σταματήσει τα ζιζάνια να επιστρέψουν, αλλά θα το κάνει δυσκολότερο», είπε.

Οι κινήσεις αυτές έχουν προκαλέσει σάλο στην Αμερική, με πολλές να μπλοκάρονται με προσωρινές δικαστικών αποφάσεις και τον Μασκ να βάλει κατά των συγκεκριμένων δικαστών. Μιλώντας σε δημοσιογράφους στο Οβάλ Γραφείο, παρουσία του Τραμπ, ο Μασκ δικαιολόγησε τις πρωτοβουλίες του, τονίζοντας ότι αν δεν μειωθούν οι δαπάνες θα χρεοκοπήσει η χώρα και ότι το έλλειμμα ξεπέρασε τα 2 τρις. δολάρια. Σκοπός του, είπε, είναι να μειωθούν οι δαπάνες κατά 1 τρις. δολάρια.

Η μείωση των δαπανών είναι για τη νέα κυβέρνηση ακόμη πιο επιτακτική, επειδή ο Τραμπ έχει δεσμευτεί προεκλογικά ότι θα συνεχίσει και θα επεκτείνει τις μειώσεις φόρων που είχε θεσπίσει στην πρώτη θητεία του και συνεπώς το έλλειμμα θα αυξανόταν χωρίς μέτρα για τη μείωση των δαπανών. Ο ίδιος ποντάρει και στα επιπλέον έσοδα που θα υπάρξουν από νέους δασμούς για να καλύψει τις μειώσεις φόρων, αλλά σύμφωνα με αναλυτές αυτά αναμένεται να είναι σε κάθε περίπτωση μικρότερα από τις απώλειες που θα υπάρξουν λόγω των φορολογικών ελαφρύνσεων.

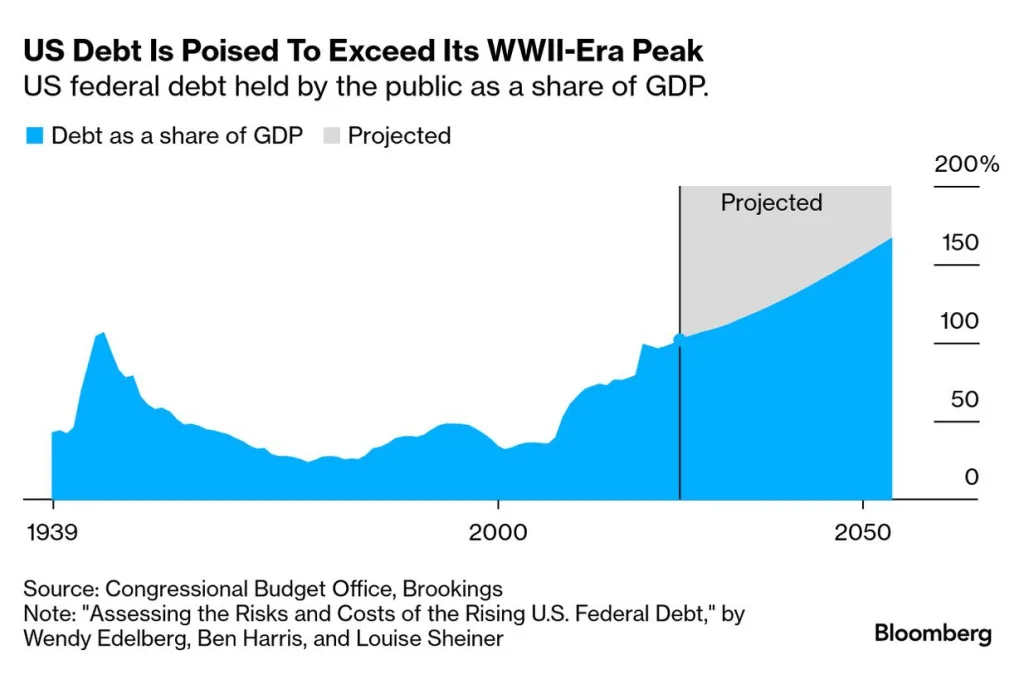

Πώς θα ήταν μια κρίση χρέους στις ΗΠΑ; Υπάρχουν προβλήματα και μετά υπάρχουν κρίσεις. Είναι σίγουρα ένα πρόβλημα το γεγονός ότι τα επόμενα χρόνια, το χρέος της ομοσπονδιακής κυβέρνησης των ΗΠΑ προβλέπεται να ξεπεράσει την κορύφωσή του την εποχή του Β ‘Παγκοσμίου Πολέμου.

Ωστόσο, όπως επισημαίνει το Bloomberg, το αμερικανικό δημόσιο χρέος είναι απίθανο να γίνει κρίση, σύμφωνα με έγγραφο που κυκλοφόρησε την περασμένη εβδομάδα από οικονομολόγους του Ινστιτούτου Brookings, μιας δεξαμενής σκέψης. Με τον όρο «κρίση» εννοούν «μια ξαφνική, μεγάλη και διαρκή κάμψη της ζήτησης για τίτλους του Δημοσίου». Το έγγραφο παρουσιάζει τέσσερα σενάρια στα οποία θα μπορούσε να συμβεί αυτό και καταλήγει στο συμπέρασμα ότι κανένα από αυτά δεν είναι πιθανό:

Πρώτο: Ένας μεγάλος κάτοχος ομολόγων (όπως η Κίνα) θα μπορούσε απότομα να αρχίσει να πουλάει. Ακόμη και η Κίνα κατέχει μόλις το 3% του εκκρεμούς χρέους των ΗΠΑ και μια πώληση δεν θα άλλαζε απαραίτητα την άποψη των άλλων επενδυτών για την αξία των ομολόγων.

Δεύτερο: Οι ΗΠΑ θα μπορούσαν να αποτύχουν να αυξήσουν το ανώτατο όριο του χρέους τους. Εάν συνέβαινε αυτό, μπορεί να μην διαρκέσει πολύ – καθώς η αναταραχή της αγοράς θα ωθούσε το Κογκρέσο να το ξανασκεφτεί – καθώς και η Fed και το Υπουργείο Οικονομικών θα μπορούσαν να ηρεμήσουν προσωρινά τις αγορές.

Τρίτο: Η Fed – πιθανώς υπό πίεση – θα μπορούσε να σηματοδοτήσει ότι είναι πρόθυμη να ανεχθεί υψηλότερο πληθωρισμό για να μειώσει την αξία του αμερικανικού χρέους. Οι συγγραφείς υποστηρίζουν ότι αυτό απλά δεν θα λειτουργούσε, καθώς τόσο μεγάλο χρέος των ΗΠΑ είναι βραχυπρόθεσμο και θα πρέπει γρήγορα να μεταφερθεί με υψηλότερα επιτόκια.

Τέταρτο: Οι ΗΠΑ θα μπορούσαν να αποφασίσουν ότι η προεπιλογή ήταν η καλύτερη επιλογή τους. Και πάλι, οι συγγραφείς πιστεύουν ότι αυτή η επιλογή – μια “στρατηγική προεπιλογή” – είναι απίθανη επειδή δεν θα έλυνε πολλά. Θα έβλαπτε τους επενδυτές των ΗΠΑ, που κατέχουν το 70% του ομοσπονδιακού χρέους των ΗΠΑ, και θα καθιστούσε σχεδόν αδύνατο τον νέο δανεισμό.

Αντί για κρίση, οι ερευνητές βλέπουν το χρέος των ΗΠΑ ως μια συνεχή και «ολοένα μεγαλύτερη μεταφορά κατανάλωσης από τις μελλοντικές γενιές στις σημερινές γενιές».

Θεωρητικά, είναι επιλύσιμο εάν οι ΗΠΑ μειώσουν τις δαπάνες ή/και αυξήσουν τους φόρους πιο κοντά στον μέσο όρο του ΟΟΣΑ. Αλλά κατά τη διάρκεια μιας διαδικτυακής εκδήλωσης σχετικά με την εφημερίδα, ο David Wessel, ανώτερος συνεργάτης στο Brookings, σημείωσε μια γραμμή που είπε ότι τον «στοιχειώνει».

Η πιθανότητα μιας κρίσης χρέους ήταν χαμηλή, έγραψαν οι συγγραφείς, «εφόσον οι ΗΠΑ διατηρούν τους ισχυρούς θεσμούς τους και μια δημοσιονομική τροχιά που δεν είναι πολύ χειρότερη από αυτή που προβλέπεται επί του παρόντος».

«Υπάρχουν πράγματα που συνήθιζα να αποδίδουν μηδενική πιθανότητα σε αυτά είναι τώρα κάπως υψηλότερα», σχολίασε ο Wessel, και αυτή η λίστα περιλαμβάνει μια αποδυνάμωση των αμερικανικών θεσμών και μια χειρότερη δημοσιονομική τροχιά.

Το αποτέλεσμα αυτής της ανησυχίας, λέει η Louise Sheiner, επίσης ανώτερος συνεργάτης στο Brookings και ένας από τους συγγραφείς της εφημερίδας, είναι ότι η πιθανότητα μιας κρίσης χρέους «δεν σχετίζεται με το πόσο χρέος έχουμε». Αντίθετα, λέει, «Τα είδη των πραγμάτων για τα οποία ανησυχούμε — [όπως] η μη τήρηση του νόμου όπως τον καταλαβαίναμε — [θα ανησυχούσαμε] γι’ αυτό ακόμα κι αν δεν είχαμε χρέος».

Πηγή: Bloombreg – ΑΠΕ – ‘Ακης Χαραλαμπίδης