Το 77,3% του φτωχού πληθυσμού και το 36,6% του μη φτωχού της χώρας δηλώνει οικονομική δυσκολία να καλύψει έκτακτες, αλλά αναγκαίες δαπάνες ύψους, περίπου, 438 ευρώ ενώ ένας στους 4 Έλληνες βρίσκεται σε κίνδυνο φτώχειας. Κι αυτό ενώ με βάση τις σημερινές ανακοινώσεις της Eurostat ο πληθωρισμός -και ιδιαίτερα στα τρόφιμα- συνεχίζει να καλπάζει.

Παράλληλα, το ποσοστό του πληθυσμού που στερείται τουλάχιστον 7 από έναν κατάλογο 13 αγαθών και υπηρεσιών (ο δείκτης που υπολογίζει το ποσοστό με σοβαρές υλικές και κοινωνικές στερήσεις) ανέρχεται σε 13,5%, ενώ το ποσοστό του πληθυσμού που στερείται τουλάχιστον 4 από έναν κατάλογο 9 αγαθών και υπηρεσιών (ο δείκτης που υπολογίζει το ποσοστό του πληθυσμού με σοβαρές υλικές στερήσεις) ανέρχεται σε 16,6%. Αυτό προκύπτει από την έρευνα εισοδήματος και συνθηκών διαβίωσης των νοικοκυριών το 2023, με περίοδο αναφοράς εισοδήματος το 2022, από την ΕΛΣΤΑΤ.

Από τα στοιχεία της έρευνας προκύπτει αύξηση της υλικής και κοινωνικής στέρησης για τα παιδιά ηλικίας 0- 17 ετών, η οποία ανέρχεται σε 0,1 ποσοστιαίες μονάδες το 2023 (15,6%) σε σχέση με το 2022 (15,5%). Όσον αφορά στην ηλικιακή ομάδα των ατόμων 65 ετών και άνω, παρατηρείται αύξηση της υλικής και κοινωνικής στέρησης κατά 1,5 ποσοστιαίες μονάδες το 2023 (12,3%) σε σχέση με το 2022 (10,8%). Στις ηλικίες 18 έως 64 ετών παρατηρείται μείωση της υλικής και κοινωνικής στέρησης κατά 1,1 ποσοστιαίες μονάδες το 2023 (13,5%) σε σχέση με το 2022 (14,6%).

Το ποσοστό του πληθυσμού που διαβιεί σε κατοικία με στενότητα χώρου ανέρχεται σε 26,9% για το σύνολο του πληθυσμού, σε 24% για τον μη φτωχό πληθυσμό και σε 39,6% για τον φτωχό πληθυσμό. Το ποσοστό του πληθυσμού που διαβιεί σε κατοικία με στενότητα χώρου το 2023 είναι μεγαλύτερο στην περίπτωση της ηλικιακής ομάδας έως και 17 ετών και ανέρχεται σε 41,5% για το σύνολο του πληθυσμού, σε 37,2% για τον μη φτωχό πληθυσμό και σε 57% για τον φτωχό πληθυσμό.

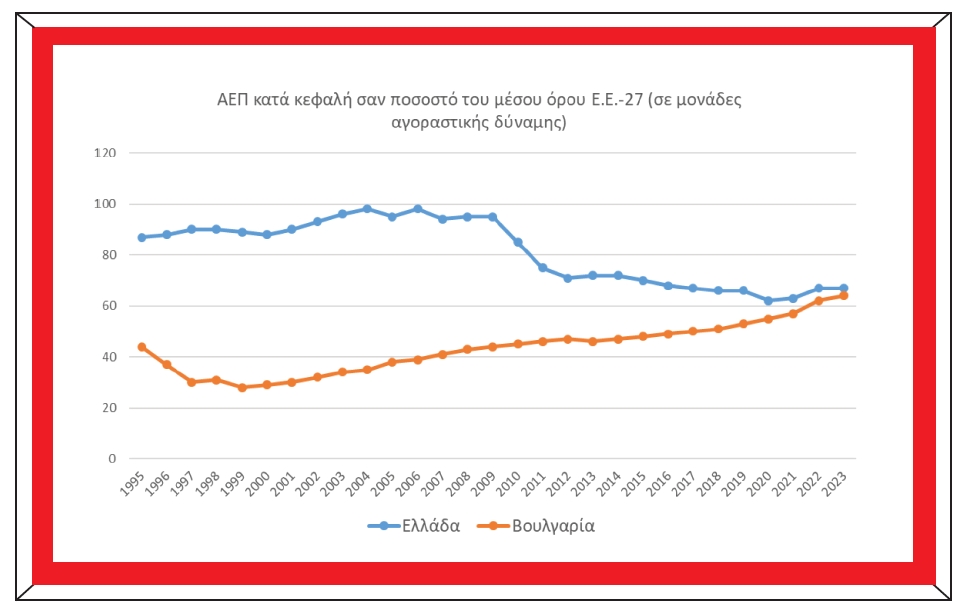

Αντί για «οικονομικό θαύμα» της ΕΕ, η Ελλάδα σε σύγκλιση με τη Βουλγαρία

Σύμφωνα με πρόσφατη ανάλυση του Κύκλου Οικονομικής & Κοινωνικής Ανάλυσης του ΕΝΑ αντί για «οικονομικό θαύμα» της ΕΕ, η Ελλάδα βρίσκεται σε σύγκλιση με τη Βουλγαρία

Πρόσφατα ανακοινώθηκαν από τη Eurostat τα στοιχεία για το κατά κεφαλήν ΑΕΠ των χωρών της Ευρωπαϊκής Ένωσης, σε μονάδες αγοραστικής δύναμης, σύμφωνα με τα οποία η Ελλάδα «φιγουράρει» στην προτελευταία θέση της σχετικής κατάταξης. Πρόκειται για μια θλιβερή διαπίστωση που έρχεται σε πλήρη αντίθεση με την κυρίαρχη ρητορική που, ούτε λίγο ούτε ή πολύ, προσπαθεί να παρουσιάσει την Ελλάδα ως το οικονομικό θαύμα της Ευρώπης.

Ας διευκρινίσουμε αρχικά τις μονάδες μέτρησης. Οι μονάδες αγοραστικής δύναμης (Purchasing power parities – PPPs) μετρούν την αξία μιας δεδομένης ποσότητας αγαθών και υπηρεσιών σε κάθε χώρα ή, αντίστροφα, πόσα αγαθά και υπηρεσίες μπορεί να αγοράσει ένα ευρώ σε κάθε χώρα. Με άλλα λόγια, πρόκειται για ένα «νοητό» νόμισμα που μπορεί να αγοράσει την ίδια ποσότητα αγαθών και υπηρεσιών σε οποιαδήποτε χώρα, με βάση το οποίο μπορεί να μετρηθεί το ΑΕΠ ή το κατά κεφαλή ΑΕΠ και να συγκριθούν οι χώρες μεταξύ τους λαμβάνοντας υπόψη τα διαφορετικά επίπεδα τιμών.

Περισσότερο ενδιαφέρον από τη στατική εικόνα του κατά κεφαλή ΑΕΠ σαν ποσοστό του μέσου όρου της ΕΕ για το 2023, έχει να παρακολουθήσουμε την εξέλιξή του από τότε που υπάρχουν διαθέσιμα στοιχεία. Αυτή φαίνεται στο παρακάτω διάγραμμα όπου μαζί με την Ελλάδα φαίνεται και η Βουλγαρία, η τελευταία χώρα στην ανωτέρω κατάταξη, και αποτυπώνεται η σύγκλιση.

Το 1995 το κατά κεφαλήν ΑΕΠ της Ελλάδας ήταν στο 85% του μέσου όρου των 27 χωρών της σημερινής Ευρωπαϊκής Ένωσης και μέχρι το 2009 ακολουθούσε αυξητική πορεία. Οι πιο εμφανείς αυξήσεις σημειώθηκαν στα πρώτα χρόνια της ένταξης στην Ευρωζώνη, μεταξύ 2001 και 2004, φτάνοντας το 98% του μέσου όρου της ΕΕ-27, παραμένοντας σχετικά σταθερό μέχρι το 2009. Σε όλη αυτή την περίοδο το ελληνικό κατά κεφαλή ΑΕΠ ήταν υψηλότερο από 13 χώρες της ΕΕ: Όλες τις χώρες ΚΑΕ (Κεντρικής & Ανατολικής Ευρώπης, βλ. χώρες του πρώην Ανατολικού μπλοκ), καθώς και τη Μάλτα και την Πορτογαλία. Τότε η Ελλάδα ήταν στην κατηγορία της Νότιας Ευρώπης.

Από το 2010, με την έναρξη της κρίσης και των μνημονίων, τα πράγματα άλλαξαν δραματικά. Το 2011 το ΑΕΠ κατά κεφαλή της Ελλάδας είχε κατρακυλήσει στο 75% του μέσου όρου της ΕΕ, πέφτοντας όχι μόνο κάτω από την Πορτογαλία και τη Μάλτα αλλά και από την Τσεχία, τη Σλοβακία και τη Σλοβενία. Η Ελλάδα άλλαξε κατηγορία και πέρασε σε εκείνη της «Ανατολικής Ευρώπης».

Μέχρι το τέλος των μνημονίων το 2018, η χώρα μας έχασε μερικές ακόμα μονάδες και έφτασε στο 66% του μέσου όρου, πάνω μόνο από τη Βουλγαρία και την Κροατία, περνώντας πλέον στην κατηγορία της «φτωχής Ανατολικής Ευρώπης». Από το 2019 μας πέρασε και η Κροατία και από τότε μέχρι σήμερα βρισκόμαστε στη δεύτερη θέση από το τέλος, οριακά πάνω από τη Βουλγαρία.

Το πιο προβληματικό σημείο που αναδεικνύουν τα στοιχεία δεν είναι η χαμηλή θέση στην οποία βρίσκεται η Ελλάδα, η οποία οφείλεται σε μεγάλο βαθμό στη δημοσιονομική κρίση και τα μνημόνια, αλλά η στασιμότητα. Παρά το τέλος των μνημονίων και τους θετικούς ρυθμούς μεγέθυνσης που ακολούθησαν, η Ελλάδα δεν έχει καταφέρει να καλύψει παρά μόλις μία μονάδα απόστασης από τον μέσο Ευρωπαϊκό όρο: από 66% το 2018 κατάφερε να φτάσει το 67% πέρυσι.

Με δεδομένο ότι η Ελλάδα από το 2019 και μετά καταγράφει υψηλότερο πραγματικό ρυθμό μεγέθυνσης από τον μέσο όρο της ΕΕ (με εξαίρεση το 2020 που η ύφεση ήταν εντονότερη) η αδυναμία κάλυψης της απόστασης σε κατά κεφαλή όρους και μονάδες αγοραστικής δύναμης έχει δύο πιθανές εξηγήσεις. Είτε ο ελληνικός πληθυσμός αυξάνεται πιο γρήγορα από τον ευρωπαϊκό, είτε οι ελληνικές τιμές αυξάνονται πιο γρήγορα από τις ευρωπαϊκές.

Το πρώτο σίγουρα δεν ισχύει: Σύμφωνα με τη Eurostat, από το 2018 μέχρι το 2023 ο πληθυσμός της Ελλάδας έχει μειωθεί κατά 3% ενώ ο πληθυσμός της Ευρωπαϊκής Ένωσης έχει αυξηθεί κατά 0,6%. Όσον αφορά το δεύτερο, πάντα σύμφωνα με τη Eurostat, ο δείκτης τιμών της τελικής καταναλωτικής δαπάνης των νοικοκυριών της Ελλάδας (από τον οποίο υπολογίζονται και οι μονάδες αγοραστικής δύναμης) ήταν στο 86,8% του μέσου ευρωπαϊκού όρου το 2018 και αυξήθηκε στο 88,2% το 2023. Επομένως, φαίνεται ότι η αύξηση των τιμών δεν επιτρέπει στην αύξηση του ΑΕΠ να μεταφραστεί σε αύξηση του βιοτικού επιπέδου, όπως τουλάχιστον μετριέται από τις μονάδες αγοραστικής δύναμης.

Το 38,1% του φτωχού πληθυσμού δηλώνει ότι στερείται διατροφής

Το 38,1% του φτωχού πληθυσμού δηλώνει ότι στερείται διατροφής που περιλαμβάνει κάθε δεύτερη ημέρα κοτόπουλο, κρέας, ψάρι ή λαχανικά ίσης θρεπτικής αξίας, ενώ το αντίστοιχο ποσοστό του μη φτωχού πληθυσμού εκτιμάται σε 4,5%. Το 77,3% του φτωχού πληθυσμού και το 36,6% του μη φτωχού δηλώνει οικονομική δυσκολία να καλύψει έκτακτες, αλλά αναγκαίες δαπάνες ύψους, περίπου, 438 ευρώ. Το 82,8% του φτωχού πληθυσμού δηλώνει αδυναμία πληρωμής μίας εβδομάδας διακοπών. Το αντίστοιχο ποσοστό του μη φτωχού πληθυσμού ανέρχεται σε 33,8%. Το 39,7% του φτωχού πληθυσμού δηλώνει οικονομική αδυναμία για ικανοποιητική θέρμανση τον χειμώνα ενώ το αντίστοιχο ποσοστό του μη φτωχού πληθυσμού ανέρχεται σε 14,4%.

Το 28,3% των μη φτωχών νοικοκυριών αναφέρει μεγάλη δυσκολία στην αντιμετώπιση τακτικών αναγκών

Το ποσοστό του πληθυσμού που δηλώνει επιβάρυνση από το κόστος στέγασης ανέρχεται σε 28,5%, ενώ το ποσοστό για τον φτωχό και για τον μη φτωχό πληθυσμό είναι 86,3% και 15,1%, αντίστοιχα.

Το 31,4% του πληθυσμού που έχει λάβει καταναλωτικό δάνειο για αγορά αγαθών και υπηρεσιών, δηλώνει ότι δυσκολεύεται πάρα πολύ στην αποπληρωμή αυτού ή των δόσεων. Το ποσοστό αυτό διαμορφώνεται σε 51,3% για τον φτωχό πληθυσμό και σε 28,5% για τον μη φτωχό πληθυσμό. Το 64,7% του φτωχού πληθυσμού δηλώνει δυσκολία στην έγκαιρη πληρωμή πάγιων λογαριασμών, όπως αυτών του ηλεκτρικού ρεύματος, του νερού, του φυσικού αερίου, κ.λπ., ενώ για τον μη φτωχό πληθυσμό το ποσοστό αυτό ανέρχεται σε 24,9%.

Το 72,6% του φτωχού πληθυσμού και το 28,3% των μη φτωχών νοικοκυριών αναφέρει μεγάλη δυσκολία στην αντιμετώπιση των συνήθων αναγκών του με το συνολικό μηνιαίο ή εβδομαδιαίο εισόδημά του. Ποσοστό 21,2% του πληθυσμού αντιμετωπίζει προβλήματα λόγω θορύβου από τους γείτονες ή τον δρόμο, ενώ περιβαλλοντικά προβλήματα από παρακείμενη βιομηχανία ή προβλήματα από την κυκλοφορία αυτοκινήτων δηλώνει ότι αντιμετωπίζει το 20,5% του πληθυσμού, και ποσοστό 20,9% του πληθυσμού αναφέρει ως πρόβλημα τους βανδαλισμούς και την εγκληματικότητα στην περιοχή του.

Το 26,9 των 16+ δεν μπορεί να συμμετέχει σε δραστηριότητες αναψυχής

Αναφορικά με την υλική στέρηση που σχετίζεται με την οικονομική δυνατότητα κάλυψης βασικών αναγκών σχετικών με κοινωνικές δραστηριότητες- για άτομα ηλικίας 16 ετών και άνω- προέκυψαν τα ακόλουθα ευρήματα: Το 26,9% του πληθυσμού δεν έχει την οικονομική δυνατότητα να συμμετέχει τακτικά σε δραστηριότητες αναψυχής, όπως αθλητισμό, σινεμά κ.λπ. Τα αντίστοιχα ποσοστά για τον φτωχό και τον μη φτωχό πληθυσμό ανέρχονται σε 58,4% και 19,8%.

Το 34,7% του πληθυσμού δεν έχει την οικονομική δυνατότητα να ξοδεύει χρήματα για τον εαυτό του ή για κάποιο χόμπι. Το ποσοστό εκτιμάται στο 67,6% για το φτωχό πληθυσμό και στο 27,2% για το μη φτωχό πληθυσμό. Το 6,7% του πληθυσμού ηλικίας 16 ετών και άνω δήλωσε ότι έχει πολύ κακή ή κακή υγεία, το 14,9% μέτρια, ενώ το 78,3% πολύ καλή ή καλή υγεία. Το 24,4% του πληθυσμού ηλικίας 16 ετών και άνω έχει χρόνιο πρόβλημα υγείας.

Το 9,4% του πληθυσμού ηλικίας 16 ετών και άνω για διάστημα έξι μηνών ή περισσότερο είχε περιορίσει, λόγω δικού του προβλήματος υγείας, κάποιες, συνήθεις για τον γενικό πληθυσμό δραστηριότητες ή είχε δυσκολευτεί σε αυτές πάρα πολύ, ενώ το 13,7% τις είχε περιορίσει, αλλά όχι πάρα πολύ. Το 23,6% του πληθυσμού ηλικίας 16 ετών και άνω δήλωσε ότι υπήρξε περίπτωση, κατά την διάρκεια των τελευταίων 12 μηνών, που πραγματικά χρειάστηκε ιατρική εξέταση ή θεραπεία για πρόβλημα υγείας και δεν υποβλήθηκε σε αυτήν. Τα ποσοστά για το φτωχό και μη φτωχό πληθυσμό ανέρχονται σε 49% και 18,3%, αντίστοιχα.

Το 32,3% του πληθυσμού ηλικίας 16 ετών και άνω δήλωσε ότι υπήρξε περίπτωση, κατά την διάρκεια των τελευταίων 12 μηνών, που πραγματικά χρειάστηκε οδοντιατρική εξέταση ή θεραπεία για πρόβλημα υγείας και δεν υποβλήθηκε σε αυτήν. Τα αντίστοιχα ποσοστά για το φτωχό και μη φτωχό πληθυσμό ανέρχονται σε 69,5% και 26,3%. Το 32,9% του πληθυσμού ηλικίας 16 ετών και άνω δήλωσε ότι επηρεάστηκε αρνητικά η ψυχική του υγεία/ευεξία κατά τη διάρκεια των τελευταίων δώδεκα μηνών από την πανδημία COVID-19, ενώ το 0,8% δήλωσε ότι επηρεάστηκε θετικά και το 66,3% ότι δεν επηρεάστηκε καθόλου.

Πλήρως ικανοποιημένο από τη ζωή του είναι μόλις το 5,7% των 16+

Πλήρως ικανοποιημένο από τη ζωή του, δηλώνει το 5,7% του πληθυσμού ηλικίας 16 ετών και άνω, ενώ καθόλου ικανοποιημένο δηλώνει το 0,7%. Πολύ ικανοποιημένο από τη ζωή του δηλώνει το 58,4% του πληθυσμού. Το μεγαλύτερο ποσοστό του φτωχού πληθυσμού (53,9%) δηλώνει καθόλου έως λίγο ικανοποιημένο από την εργασία του, ενώ το αντίστοιχο ποσοστό για τον μη φτωχό πληθυσμό ανέρχεται σε 15,8%. Πλήρως ικανοποιημένο από την εργασία δηλώνει το 8,9% του φτωχού πληθυσμού και το 1,2% του μη φτωχού πληθυσμού. Το ποσοστό πληθυσμού που δηλώνει ότι δεν είναι καθόλου ικανοποιημένο από την εργασία του ανέρχεται σε 0,3%, ενώ πλήρως ικανοποιημένο δηλώνει το 2,1%.

Ποσοστό 23,2% του φτωχού πληθυσμού δηλώνει καθόλου έως λίγο ικανοποιημένο από τη ζωή του, ενώ το αντίστοιχο ποσοστό για τον μη φτωχό πληθυσμό ανέρχεται σε 8,1%. Πλήρως ικανοποιημένο από τη ζωή του δηλώνει το 4,2% του φτωχού πληθυσμού και το 6,1% του μη φτωχού πληθυσμού.

Πλήρη εμπιστοσύνη στους ανθρώπους, δηλώνει το 1% του πληθυσμού, ενώ καθόλου εμπιστοσύνη στους ανθρώπους δηλώνει το 9,3%. Μεγάλη εμπιστοσύνη στους ανθρώπους δηλώνει το 27% του πληθυσμού. Το μεγαλύτερο ποσοστό του φτωχού πληθυσμού (45,6%) δηλώνει ότι εμπιστεύεται τους άλλους καθόλου έως λίγο, ενώ το αντίστοιχο ποσοστό για τον μη φτωχό πληθυσμό ανέρχεται σε 39,8%. Πλήρη εμπιστοσύνη στους ανθρώπους δηλώνει το 1% του φτωχού πληθυσμού και το 1,1% του μη φτωχού πληθυσμού.

- Λέκκας για τον φονικό σεισμό της Μιανμάρ: Οι ειδικοί φοβούνται για «φαινόμενο- ντόμινο»

- Σωτήρης Ρούσσος: Γιατί είναι γελοία η προσπάθεια να πεισθούμε ότι επίκειται πόλεμος μεταξύ Ρωσίας και ευρωπαϊκών κρατών

- Harvard για την ομιλία Αλ. Τσίπρα: «Χαρά μας που φιλοξενήσαμε τον πρώην Πρωθυπουργό της Ελλάδας σε μια κατάμεστη αίθουσα

- Σφοδρή αντίδραση Δούκα για παραπομπή Μπατζελή

- Επίθεση Πολάκη σε Φάμελλο: Δεν πάμε καλά – Υπέρ των συνεργασιών ο Νίκος Παππάς